Bất động sản quý 2/2025 sẽ thật sự khởi sắc?

Một số đơn vị nghiên cứu cho rằng, thị trường địa ốc sẽ có sự khởi sắc rõ nét trong quý 2/2025 khi nguồn cung phục hồi nhờ các chính sách tháo gỡ pháp lý trên nền tảng kinh tế tăng trưởng, hạ tầng giao thông phát triển mạnh mẽ, lãi suất duy trì ổn định ở mức thấp…

Trong báo cáo mới đây, Hội Môi giới Bất động sản Việt Nam (VARS) nhận định, thị trường bất động sản những tháng đầu năm 2025 đã có những khởi động đầu tiên nhằm kích hoạt chu kỳ mới. Mặc dù chưa có sự bùng nổ trên diện rộng, nhưng nguồn cung và thanh khoản trên thị trường đã phục hồi rõ nét ở một số phân khúc, đặc biệt so với giai đoạn trầm lắng ở năm 2023.

VARS nhận định thị trường địa ốc sẽ có sự khởi sắc rõ nét trong quý 2/2025 khi nguồn cung phục hồi nhờ các chính sách tháo gỡ pháp lý trên nền tảng kinh tế tăng trưởng, hạ tầng giao thông phát triển mạnh mẽ, lãi suất duy trì ổn định ở mức thấp… Tuy nhiên vẫn còn rủi ro liên quan đến sức khỏe tài chính của các chủ đầu tư.

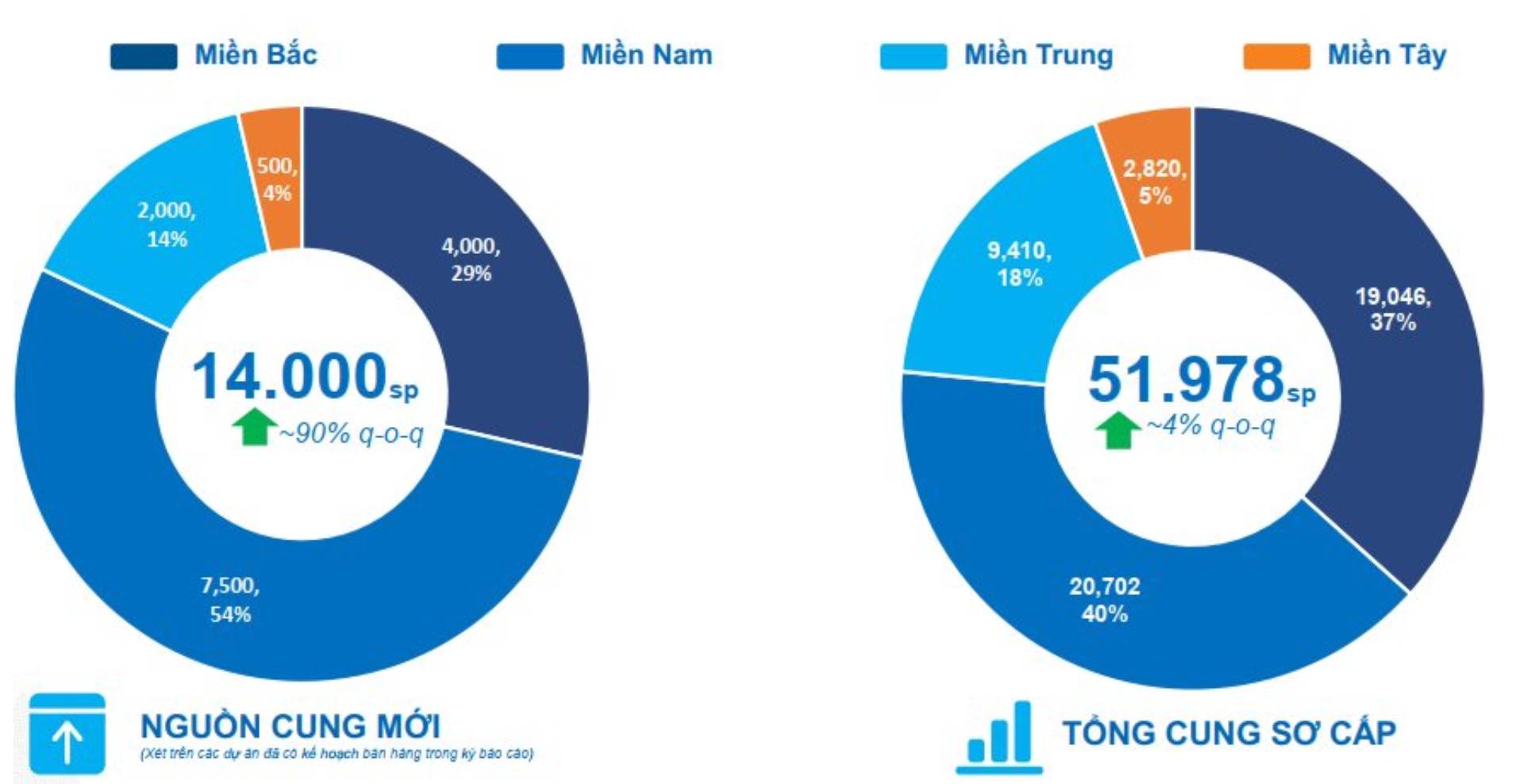

Nguồn cung bất động sản dự kiến bổ sung 14.000 sản phẩm trong quý 2/2025

Cũng theo báo cáo mới nhất từ Viện Nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (DXS-FERI), quý 2/2025 dự kiến bổ sung 14.000 sản phẩm mới, tăng gần gấp đôi so với quý đầu năm và tăng 90% so với quý 4/2024, nâng tổng nguồn cung tích lũy lên 52.000 sản phẩm. Phân khúc căn hộ tiếp tục chiếm ưu thế.

Trong đó, miền Bắc chiếm 54% tổng nguồn cung mới, với các dự án hư Xanh Island, Vinhomes Wonder City, Masteri Trinity Square, Kepler Land Mỗ Lao. Tại miền Nam, nguồn cung mới dự kiến đến từ các dự án như Eco Retreat, The Privé, Global City, The Gió Riverside cùng chuỗi các dự án của Vinhomes tại Long An và Cần Giờ.

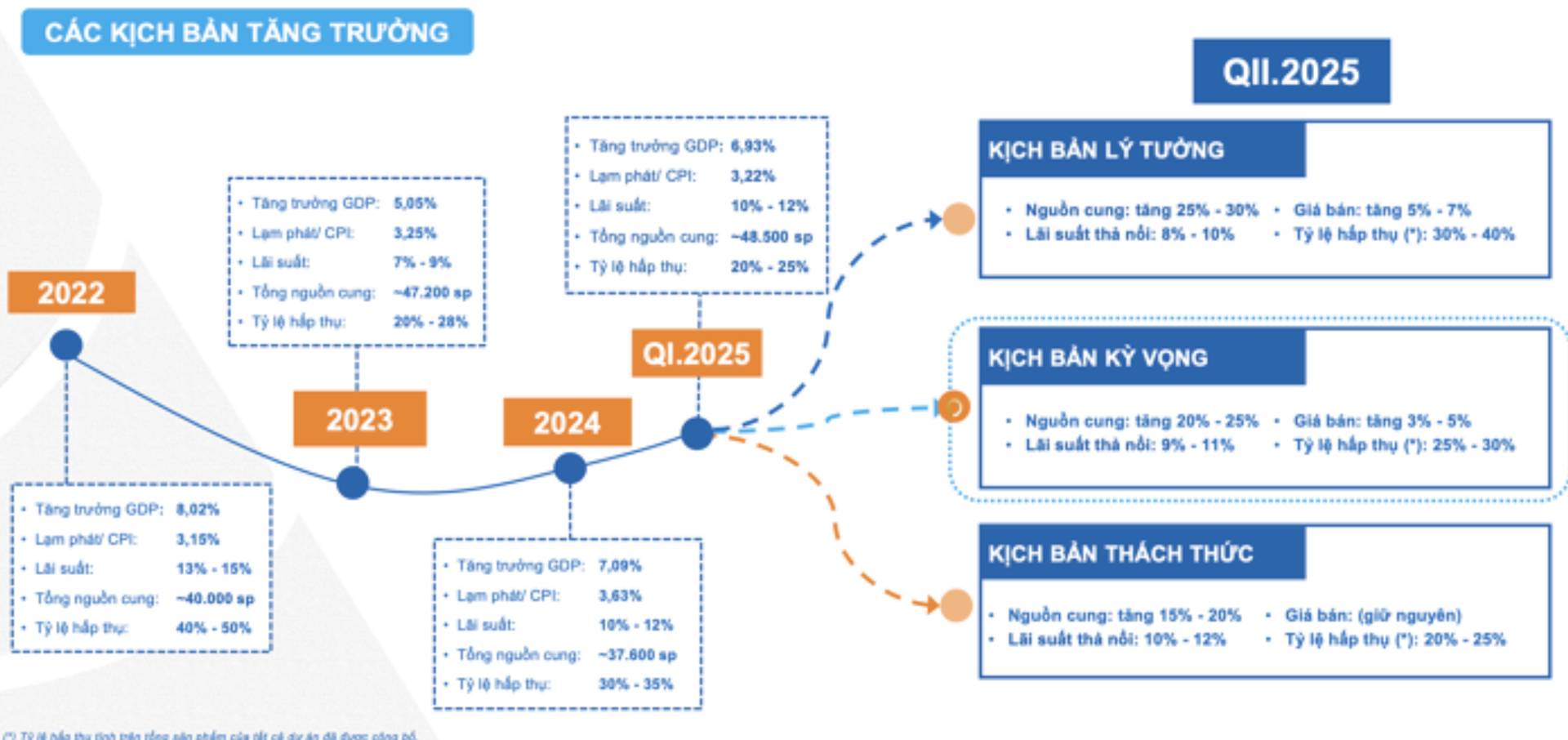

Theo DXS-FERI, quý 2/2025 có ba kịch bản chính: Trong kịch bản lý tưởng, nguồn cung tăng 25-30%, tỷ lệ hấp thụ đạt 30-40% và giá tăng 5-7%. Ở kịch bản kỳ vọng, nguồn cung tăng 20-25%, tỷ lệ hấp thụ 25-30% và giá tăng 3-5%. Trong khi đó, kịch bản thách thức dự báo nguồn cung chỉ tăng 15-20%, tỷ lệ hấp thụ 20-25% và giá giữ nguyên.

Trong ngắn hạn, tâm lý nhà đầu tư dự kiến thận trọng do tác động kép từ cải cách hành chính, sáp nhập địa giới và biến động thuế quan.

Quay trở lại với báo cáo của VARS, đơn vị này nhận định, phân khúc căn hộ chung cư sẽ tiếp tục dẫn dắt nguồn cung và thanh khoản thị trường với mức giá duy trì đà tăng trưởng ổn định. Giá bán sơ cấp tăng mạnh khi nguồn cung được định vị và phát triển ở phân khúc ngày càng cao cấp. Còn giá bán thứ cấp tiếp tục đi ngang, giảm nhẹ ở một số thị trường đã tăng nóng.

Phân khúc đất nền, nhà ở riêng lẻ tại các tỉnh thành có kinh tế phát triển và hạ tầng đang triển khai thực tế cũng được nhiều nhà đầu tư ưa chuộng. Các lô đất tách thửa, pháp lý đảm bảo ở các khu vực có hạ tầng triển khai tiếp tục ghi nhận tốc độ tăng giá tốt. Đất đấu giá thành công tiếp tục ghi nhận mức giá cao gấp nhiều lần.

Dòng tiền có xu hướng đổ về khu vực huyện, xã, khi mặt bằng giá tại khu vực thành phố đã quá cao, không còn nhiều dư địa tăng trưởng.

Phân khúc bất động sản công nghiệp tiếp tục giữ vai trò chủ đạo, bởi các quyết định FDI mang tính dài hạn, không bị ảnh hưởng bởi thuế quan của Mỹ. Hơn thế nữa, Việt Nam đang nắm giữ nhiều lợi thế để thu hút dòng vốn FDI từ các quốc gia ngoài Mỹ, nhờ vị trí chiến lược, nguồn lao động dồi dào, chi phí sản xuất cạnh tranh, và đặc biệt là mạng lưới các hiệp định thương mại tự do (FTA) thế hệ mới.

Ảnh: BXD

Đối với bất động sản du lịch, nghỉ dưỡng, VARS nhận định phân khúc này chỉ ghi nhận đột phá nếu có sự bứt phá về pháp lý.

Còn phân khúc bất động sản thương mại được dự báo sẽ tiếp tục duy trì đà tăng trưởng ổn định nhờ nền tảng kinh tế vĩ mô tích cực và sự phục hồi mạnh mẽ của hoạt động tiêu dùng, du lịch, dịch vụ. Tuy nhiên, những thay đổi trong hành vi tiêu dùng và thị hiếu của khách hàng đặt ra yêu cầu điều chỉnh chiến lược phát triển dự án cho chủ đầu tư.

Theo Phương Thảo

Báo Dân Việt

{kind=link}